“借款20万实际到手18.8万,却要还款31.2万。希望我的遭遇能警示到别人,千万不要碰砍头息贷款。”

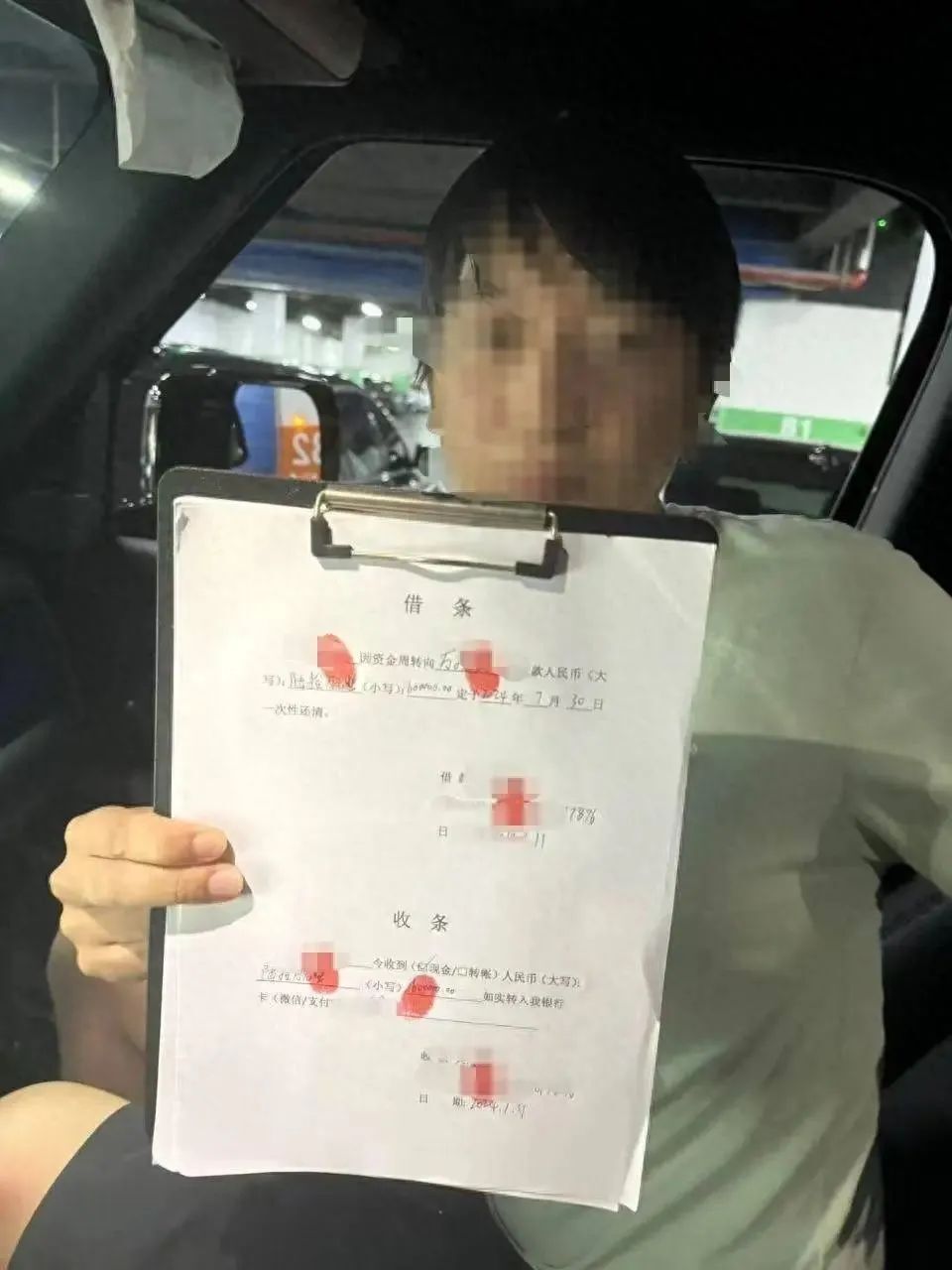

高先生手写的借条(受访者供图)

高先生手写的借条(受访者供图)

当事人:

借款20万陷入借贷“循环旋涡”

高先生介绍,他初中辍学后跟着父母做小生意,之后自己办了个小型的二手家电回收厂。前两年,他的货物积压,生意出现亏损,征信逾期,无法正常贷款。

贷款当天,高先生就被催还首期款4.1万。这笔20万元的借款,他实际能支配的只有14.7万元。贷款期满的时候因为手里没钱,对方又介绍其他放贷者给他,让他借新款还旧款。

首笔20万贷款,他实际还了31.2万元,加上手续费,多还了12.8万元。

高先生说,他的借款合同大部分是网络签订后生成,还有一些是手写合同。合同中都约定了贷款金额、贷款期限、总计利息。但实际还款时,并非按照合同数额执行。

高先生签订的电子借条(受访者供图)

高先生称,他累计贷款100次左右,累计借款1741.58万,实际还款2887.6万。2月底,放贷者算账后告知高先生,他还欠470多万元。2月22日,高先生向唐家墩派出所报警。

记者向高先生提出疑问,从最初的20万元借款,到最后还款2800多万元,最终多还了1100多万,为何有能力多还款1100万,却没有“刹车”止损?

高先生卖车的合同(受访者供图)

根据借款合同上的信息,记者曾联系了6名放贷者。其中2人声称从未进行过放贷行为,且不认识高先生;有3人承认向高先生放款,“但与高先生是朋友,是给他帮忙。”

律师:

砍头息、套路贷是重点打击对象

非法经营罪可判五年以上

肖应欢介绍,根据现行法律规定,砍头息、套路贷不属于普通民间借贷,2022年最高法、最高检、公安部、司法部联合出台司法解释,针对这类伪装成民间借贷的违法现象进行专门打击。此类涉案者常被以非法经营罪追究责任,一般会处以五年以下有期徒刑,情节严重的可处以五年以上有期徒刑。

来源:央广网、封面新闻